射频芯片国产化加速:资本化在途,电子产业生态合力培育

21世纪经济报道记者骆轶琪 深圳报道

一颗射频芯片,成为卡住国产手机终端脖子的核心要素。不过与前些年产业链厂商还在呼吁给国产一个机会的情况已经完全不同,如今国产生态对于培育射频厂商的热情高涨,更多创业公司涌现了出来。

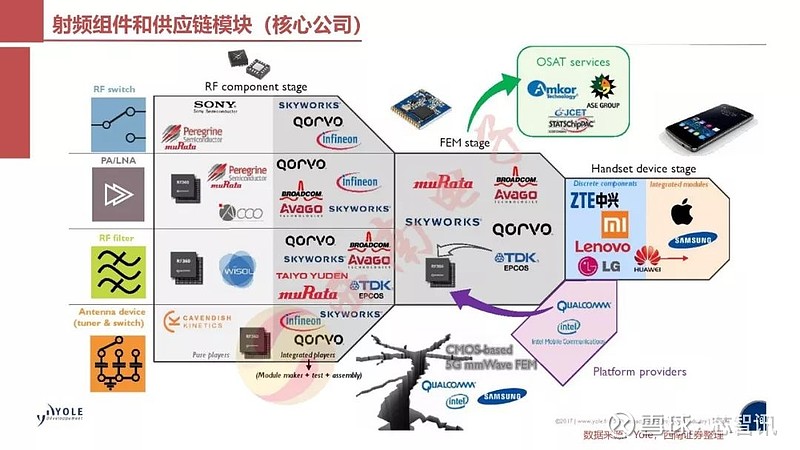

资本市场方面,除了已经上市的卓胜微、麦捷科技等,还不断有公司正IPO在途。据调研机构Yole统计,2020年全球主要参与射频前端部分器件的公司中,来自中国的公司新增数量在不断增多。但不可忽视的是,从整体份额来看,中国厂商依然处在份额低、价值量还不够高的阶段。

具体来说,射频前端部分还细分为多个元器件,滤波器是其中占据更高价值的器件。Yole数据显示,就射频前端中价值量占比而言,滤波器约占53%,功率放大器(PA)约占33%,开关约占7%,其他约占7%。

业内人士向21世纪经济报道记者表示,目前在功率放大器、开关等领域,国内公司的实力已经日益走强,但滤波器尚且与海外头部大厂存在一定实力差异。这也是这些年间产业间急迫在培育的能力方向。

回溯历史,早期的滤波器主要用于电视调频,但随着数字电视的兴起,相关技术走向阶段性落寞;新兴通讯时代的进一步兴起,才有了如今滤波器的再度兴盛。但也正是因为此间产业的起伏,导致海外大厂坚持熬了下来,但国内厂商却没有积极跟进,一定程度造成了如今滤波器市场国产实力整体偏弱的态势。

随着近些年间终端大厂和产业投资机构的合力推动,虽然国产滤波器厂商依然在技术能力演进、产能爬坡过程中,但一个强生态链条的发展环境已经逐步形成。

海外大厂成垄断态势

简单来说,射频主要负责通信信号的接收、转换、呈现,其中分为信息发射和接收2条通路,而滤波器则是两方功能都需要的一个器件。

之所以判定射频前端器件,尤其是其中的滤波器为“卡脖子”技术,是因为目前为止,海外大厂在此领域已经形成了垄断之势。

Yole发布的《SAW Filters Comparison 2020》,曾对2017-2019年市场上在售的130部型号主流智能手机进行拆机。其中共拆解出1395个集成声表面波滤波器(SAW)组件,分别来自10家厂商:村田(日本)、 威讯(美国)、思佳讯(美国)、高通(美国)、威盛(韩国)、太阳诱电(日本)、京瓷(日本)、嘉硕科技(中国台湾)、索尼司(韩国)和好达电子(中国内地)。

其中,声表面波滤波器前五大厂商村田、高通(RF360)、太阳诱电、思佳讯和威讯合计占据约95%市场份额,中国厂商在其中的存在感显然偏弱。

仅以正在申报IPO的滤波器厂商好达电子招股书显示,以SAW全球市占率数据来看,村田占比47%、高通占比21%、太阳诱电占比14%,国内上市公司并未披露具体占比,但好达电子的市占率仅0.92%。

其中,关于海外厂商份额的数据来自2018年财报,好达的数据则是2020年财报计算。总体来说,强于半导体材料的日本无疑在其中占据了显著优势地位,美系厂商也紧随其后。

这还只是其中一种技术路线,另一种偏向高频率场景的滤波器技术BAW,由于主要来自美系厂商Avago、Qorvo自研,目前已经建立起较高的技术和专利壁垒,国内厂商在相关领域布局相对偏少。

随着通信时代的不断演进,各种涉及信号交换终端对于滤波器的需求也在成倍数增长,比如在通信基站、手机终端等设备中。

据粗略估计,通信技术从2G演进到5G,其中手机通信频段数目从4个频段已经上升到50多个频段。在高端4G手机的滤波器用量一般不超过40颗,目前在5G手机发展早期,单机滤波器用量已经超过了70颗。

Yole预计,2017-2023年全球移动终端和WIFI射频前端芯片市场规模将从150亿美元增长至350亿美元,复合增长率15%;同期内全球滤波器市场规模从80亿美元增长至225亿美元,复合增长率19%。

这就解释了滤波器在这些年间,甚至是随后的诸多年间,都将持续有庞大需求。不仅一级市场的上市热度在逐渐兴起,二级市场的关注热度也在提升。

有滤波器创业公司高管向记者表示,这意味着对滤波器的数量提出新需求,对射频器件构架复杂性也是新挑战。简单推算就是,近乎于链路基本翻倍,滤波器、天线数量翻倍。

其中,SAW偏向于中低频率的数据处理,BAW偏向于偏高频率的数据处理,前者以日系厂商为主,市场应用空间更大,但价值量低于BAW,后者以美系厂商为主,应用空间相对偏窄。

“由于海外射频大厂多为上市公司,会重视30%的毛利率红线,因此国内在早期更多是以替代海外的中低端射频器件为发展路径,随着国产化能力的进一步提升,在高端市场的突破也就指日可待。”前述高管如此指出。

国产生态合力寻突围

在前些年内,还一度有国内射频器件厂商疾呼:要给国内产业生态一个机会。如今,在外部环境的持续变化过程中,这种国内生态合力推进的态势已经在加速落实。

从公司公布数据可见一斑。好达电子招股书显示,公司关联销售的主要内容为向知名手机终端品牌小米、华为以及知名手机ODM代工厂商华勤销售用于手机射频前端的滤波器、双工器产品。2018-2020年,公司向关联方销售商品金额分别为161.37万元、4719.40万元和、9888.66万元,占营业收入比重分别为0.98%、22.86%和29.75%,两项数据均逐年上升。

同时,产业投资也在介入。好达电子信息显示,在本次IPO之前,公司股权架构中,小米基金和华为旗下哈勃投资分别持股5.3%。

“我们明显感受到国内产业环境的转变。”前述公司高管向21世纪经济报道记者表示,现在整个产业生态之间都在主动参与投资和培养公司技术能力:一些终端大厂会给滤波器厂商带来品控建议等,产业投资人还会派驻工程师帮助部分创业公司提高能力。“随着这种正向的产业合力逐渐形成,将加速整个产业进入良性循环,并不断进行技术迭代。这将很快可以推动国内公司与海外大厂的能力日益接近。”

当然,这也与海外厂商的响应积极性有关。有行业人士告诉记者,由于头部射频大厂都来自海外,其对苹果公司的反馈亦或定制化方案的响应机制会相对高于对中国终端厂商。当然,这是文化、地域亲疏等多方面因素造成了这一现象。也是另一重加速推动国内生态积极拥抱的外部因素。

产能方面是另一个瓶颈。虽然射频器件并不受到摩尔定律因素影响,对工艺制程要求较低,但能够提供产能的厂商,除了前述主流射频大厂的自主生产,其他主要来自台湾稳懋为代表的代工厂。但整体来说,射频前端器件的大厂主要都采取IDM模式,自研自产。

这也倒推国内大小规模相关领域厂商在加速部署合资建厂能力,而器件则还存在建厂对资本投入的要求、产能爬坡等阶段的过程。

“IDM模式是大部分滤波器公司的主要选择,因为其他代工厂商要匹配你需要的产品,适配需要较长时间;我们最后也发现,自己建厂的方式,能够生产出更高品质的产品。”前述高管向记者表示。

目前从整个产业链实力来看,国内的射频前端产业生态还没有出现交叉竞争的发展环境,更多还是在各自发展。有行业人士向记者预计,或许再过3年左右,将有望看到国内相关行业公司交叉竞争并走向整合阶段的趋势。届时,就将走上历史上海外头部大厂的发展扩张路径,公司技术和量产能力也将进一步提升。

更多内容请下载21财经APP

封堵全球半导体制造,美国新策略的四道硬伤

每次美国祭出“半导体封锁”的大招,中国的科技企业,其命运也成了被重点关注的对象。

去年 5 月,美国将华为等一批企业列入了“实体禁令”。而就在前不久,美国多个政府部门官员又就修改“外国直接产品规则”达成了共识。此规则要求在外国基于美国技术或软件生产的部分产品,也需要遵循美国的监管规定。

这意味着,届时不仅美国科技企业不允许对华供应,使用美国芯片制造设备的外国企业也需要获得美国许可证,方可向华为供应特定的芯片。其中就包括华为半导体子公司海思的主要供应商——台湾积体电路制造公司。

同样的新闻,不同的人从不同的角度出发,自然会得到不同的答案。受长期以来“西风压过东风”的思想,很多人会开始想象美国在产业链上的位置是多么强势,中国企业面对它们肯定是“卡脖子警告”……

然而经过去年“拉锯式”分分合合的政策变化,也有不少人开启了另一种视角:为什么美国政府的态度如此反复?全球半导体产业的真实景况,是不是和政治博弈的观点并不相同?

所以想要回答这一新规则的出现,是否能达到切断华为的全球供应链,制约中国的目的,就不得不对这一方案乃至美国的硬伤进行一些系统的思考,再得出结论。

目前看来,美国决策中的四大硬伤是值得关注的——

产业硬伤:高度利益相关的低效战争

表面上看,这件事将让台积电等使用美国芯片的制造企业无法为华为提供服务,但需要注意的是,美国乃至全球半导体链条上的大型企业,几乎都与中国市场休戚相关。

这种高度利益重合的产业现状,决定了新限令的推广将困难重重。

首先,打击面的进一步扩大,将让美国企业的损失继续扩大。

自去年“贸易战”以来,美国前 25 大半导体公司的收入同比增幅,已经从 2018 年 7 月实施首轮关税前的 4 个季度的 10%骤降至 2018 年底的约 1%。2019 年 5 月限制向华为销售某些技术产品后的三个季度中,美国顶级半导体公司的营收均下降了 4%至 9%。

而一旦打击规模扩大, 美国企业进一步失去中国市场的订单,比如除了制造厂商如台积电之外,提供芯片内核的 ARM、图像处理硬件加速器 ISP 的思华科技、在中国设厂的 Skyworks Solutions 思佳讯科技和 Rosenberger(天线组件)等等,都可能受到影响。将会给美国半导体产业继续带来“不可承受之重”。

此外,许多海外半导体产业链的企业也会直接受到波及,美国这一举措威胁的将是全球产业生态。

要知道,中国科技企业的供应链遍布全球多个国家,比如 NFC 解决方案来自荷兰 NXP 半导体,而芯片则由西门子开发,5G 模拟设备来自美国、日本和中国;制造 RFIC 芯片既需要日本村田制造所的功率放大器,还需要台湾嘉硕科技的表面声波 SAW 传感器。从中国科学院购买北斗导航系统,一些芯片验证任务又是印度海得拉巴的工程师来完成的……

显然,没有一个企业或国家可以以一己之力控制整个半导体供应链,全球产业协作的大前提下,美国政府无节制地扩大管辖权,将让整个产业生态陷入失序,打败经济全球化的信任现状,众多配套芯片供应商的运营和生存也将面临巨大危机。

此前的“实体清单”已经困难重重,禁令执行时间反复延期,和谈博弈持续反复,美国本土内部也充满争议,不少美国科技企业试图在政府决策与市场规律之间进行斡旋。

可以预见的是,此次规则修改,也会是一场旷日持久的低效战争。

环境硬伤:全球的不可承受之重

目前,新冠疫情及全球局势的发展,已经让半导体行业出现了断链、停滞风险。

在这样的大环境下,携手抗疫、共渡难关才是全球政治趋势。

如果在此基础上,运用新规则将抗疫主线“搅浑”,尽管能部分缓解美国政府的内部舆论压力,却为本国依赖全球半导体价值链生存的企业“雪上加霜”。

全球经济的短期停滞,必然会传导到移动半导体的中上游企业。而根据去年中国光大证券发布的报告,大多数芯片制造商要依赖 KLA Corp(科磊集团)、Lam Research(泛林集团)、Applied Materials(应材公司)等美国企业生产的设备,而这些设备制造商并没有就这一新规则发出回应。

正如 imagination 中国区总经理刘国军所说,未来的增长点将来自于 5G 技术及新一代的 5G 终端,这些技术相互渗透和支撑,正在加速新一轮电子信息技术革命及相关新兴应用的出现,带来巨大机会。而美国修改规则的措施,无疑正是让全世界部署与期待 5G 的国家、企业和民众为之买单。

另一方面,当美国及相关企业受到限制的时候,韩国等地的半导体企业也在伺机而动,抢夺存量市场。

举个例子,此前华为智能手机的 7 纳米 3DRAM 也将从三星获得许可,在中国大连制造。动态和静态随机存取存储器单元从韩国三星获得许可。

而据路透社和《华尔街日报》报道称(美国)正考虑在全球范围内禁止向华为出售芯片的举措,特朗普对该举措的提案表示强烈反对,声称“我希望允许我们的公司做生意……如果我们不提供(这些芯片),将会发生什么?他们将在其他国家制造这些芯片,或者在中国或其他地方制造。”

这也是为什么,贸易律师 Doug Jacobson 认为,“该规则调整对美国企业的负面影响将远大于华为,因为华为将发展自己的供应链。”

看来,美国的规则修改会不会导致产业转移,恐怕才是美国最应该担心的话题。

预测硬伤:美国的“软柿子”错觉

有人会说,产业转移不是一朝一夕的事,短期内中国企业不是还要受制于人吗?

殊不知,政治本就是博弈的艺术。事实上,中国早已不再是当年的“吴下阿蒙”,在此前的多次对垒中,也表现出了相对强硬的态度。

如果美国确定要修改“直接产品规则”,不出意外中国也会采取并不逊于对方的反制手段。

举个例子,中国是多家美国企业的最大消费市场,美国国内市场仅占全球半导体需求的 25%不到。根据美国国际贸易委员会(usinternationaltradecommission)的数据,半导体是 2018 年美国第四大出口产品,仅次于飞机、成品油和原油,一旦中方反制,美国企业将遭受巨大损失。

以苹果和高通为例,一旦失去中国市场,其带来的损失就至少超过一年 700 亿美元,相当于 2019 年的波音营收(766 亿美元)。这会直接导致苹果市值缩水,高通现金流和市场份额受创,甚至可能错失接下来的“5G 潮”。

而这并不会给中国带来负面影响,消费硬件有华为、三星等多个品牌可以选择,5G 芯片也有联发科(MTK)、三星、紫光展锐等替代方案,基带处理器有自有专利的巴龙……说美国“自损一千”,并不夸张。

当然,美国修改规则,也无法实现“伤敌八百”的效果。

想要封锁中国半导体产业,首先要搞清楚中方的优势和“咽喉”所在。

我们知道,随着人工智能、5G 等新技术成为半导体领域追逐的新趋势,中国科技企业就已经开始深度参与到产业链的上中下游。

比如华为就在芯片、系统、应用、终端等层面都取得了重要进步。而受美国禁令的刺激,中国政府与产业界也开始大力完善布局。

去年国家大基金就加码投资半导体领域,既包含了晶圆制造、封测业等重资产领域,对设计业、装备材料业也给于支持。CPU、DSP、FPGA、MEMS 这样具有战略意义的高端芯片,也备受关注。由此形成了上下游立体化的产业格局。

这种产业基建的扩大,已经成为既定事实。而在 AI 和 5G 上的领先优势,也将帮助中国企业拉开竞争身位。

在这种情况下,华为等企业不太可能被美国的一条乃至数条不合理规则所牵制。尤其是伴随着欧洲市场对美国科技公司的严格监管,以及东南亚非等新大陆对中国品牌的认同度提升,全球市场的生机是难以泯灭的。

文化硬伤:自由美利坚,霸道每一天

回归到美国最重要的一个硬伤,这也是其搞事的灵魂所在——霸道文化。

孙中山曾在对神户商业会议所等团体的演说中,这样形容东西方文化的差异——“东方的文化是王道 ,西方的文化是霸道 ;讲王道是主张仁义道德,讲霸道是主张功利强权 。讲仁义道德 ,是由正义公理来感化人 ;讲功利强权 ,是用洋枪大炮来压迫人 。”

这种深入骨髓的“霸道主义”,100 年过去了,还烙印在美国的政治风格中。

显然,美国也十分清楚自身与中国市场千丝万缕的联系,更不可能不了解全球半导体产业的纵横交错,其主动挑起争端,不仅会让停摆的全球经济进一步衰退,更让原本应该携手抗击疫情、共同发展的全球政治氛围变得剑拔弩张。

从这个角度看,比起保护本土技术、维护本国企业,更像是在搞乱全球市场,掀起风波,转移本国政府抗疫不力的舆论。

同时,新规则也意味着,美国试图对全球所有半导体制造厂商的已有生产设施任意行使新的管辖权利,扩大势力范围,完全是一次破坏现有规则的“霸凌”。

而据路透社 11 月的报道,按照当时的法规,主要的外国供应链仍不在美国当局的控制范围之内,这加剧了美国政府对华鹰派的挫败感,并促使其推动加强对华为的出口规定。

为了一己的“主义”,就对全球各国利益相关企业“开炮”,显然不是一个有责任的政府该做的事,更会直接导致自己的“信任度”和国际形象大大减分。

如果事态进一步扩大,各国都模仿华为开启 Plan B,不知道美国会不会悔不当初?

长期以来,美国一直是全球半导体行业的领先者,对高科技的投入、对研发创新的追求,都是业界标杆。

但政客的搅动,却在加速着美国在这一领域主动或被动的优势丧失。

这也印证了孟子的观点——以力服人者 ,非心服也,力不赡也;以德服人者,中心悦而诚服也。用一己之力,行失仁之事,放出伤害他人的兽,也终将反噬自身。

总的来说,产业硬伤,决定了美国企业的立场;环境硬伤,让美国政府站到了全球的对立面;预测硬伤,是一场对中国“美丽的误会”;而文化硬伤,恐怕是阻碍“MAGA”(特朗普“让美国再次伟大”)的终极病因。

相关问答

嘉硕科技无锡有限公司做啥的?

嘉硕科技无锡公司经营范围包括:生产敏感元器件、频率控制与选择元件、混合集成电路产品、介质元器件;自有房屋租赁;从事机械设备、压电晶体及其配件、塑料制品...