中超控股︱质押率80%!买紫砂壶出圈,如今卖身自救

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

5月31日,中超控股(002471)、通光线缆(300265)双双涨停。

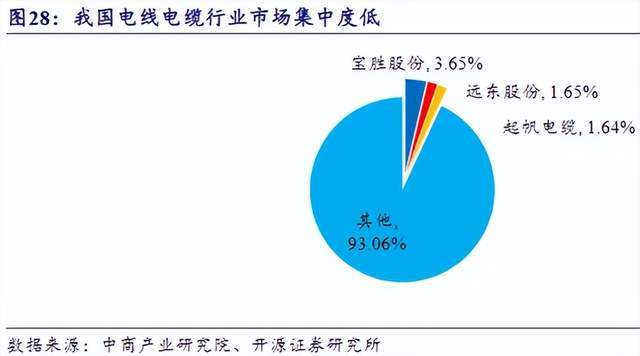

中超控股和通光线缆的主营业务是电线电缆。电线电缆行业竞争激烈,市场集中度低,市场份额较分散,CR3合计市占率只有6.94%。至于中超控股和通光线缆,则基本榜上无名。

然而,偏偏是这俩公司拉出了涨停。

中超控股和通光线缆最大的看点,在于机器人电缆。有机器人概念加持,电缆也成了一个好故事。但实际上,机器人电缆并没有对企业业绩产生多大影响。

而回归主业来看,同比通光线缆,中超控股虽然规模更大、市占率更高;但却困于历史遗留问题,早已疲惫不堪。

一、机器人电缆,美梦难圆

机器人电缆,顾名思义,就是使用在机器人上的电缆,包括机器人本体、供电、信号、控制以及机器人周边用线。

在智能制造的浪潮下,机器人从来都不缺乏关注度。

比如近日,安徽省工业和信息化厅公布《安徽省人形机器人产业发展行动计划(2024-2027年)》(征求意见稿),初步构建了安徽省人形机器人创新体系和产业生态。

另外,OpenAI也为机器人添了一把火。5月31日,根据《福布斯》消息,OpenAI正在招聘研究工程师,以重启四年前解散的机器人团队。

理论上,随着机器人市场逐渐成熟,机器人电缆需求自然增加。

但是,且不论机器人发展何时、亦或者能否达到预期,就算机器人有明确的增长前景,对机器人电缆的需求又到底有多大?

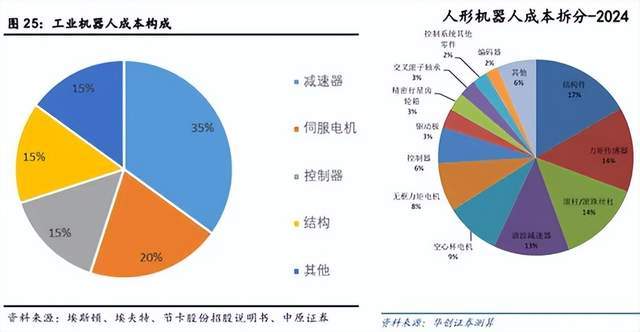

拆分机器人上游来看,减速器、伺服电机、控制器占绝大部分。至于机器人电缆,仅仅是在“其他“项中占了一席之地,究竟能有多大比例,甚至都找不到明确的数据。

但即便如此,仍不妨碍中超控股和通光线缆,借机器人概念实现了一波拉升。

然而,这个所谓的机器人概念股,只怕也有些浪得虚名。

根据公开信息,通光线缆子公司德柔电缆目前已完成小批量机器人电缆和机器人线束产品的销售。但对于市占率等问题,却保持沉默。这就好比告诉你,我有这个产品,但至于卖了多少,你就别问了。

来源:互动问答平台-通光线缆

来源:互动问答平台-通光线缆

相比之下,笔者反而更欣赏中超控股的直截了当。据中超控股介绍,公司控股子公司中超电缆2021年取得“耐扭转耐腐蚀型高柔性智能机器人电缆”实用新型专利证书,产品尚未量产。

来源:互动问题平台-中超控股

来源:互动问题平台-中超控股

也就是说,2021年就拿了专利,2024年还没量产。这饼画的着实是有点久了。

二、深陷资金链危机,引狼入室

说回主业。中超控股在电缆行业深耕多年,2023年总营收61.11亿,其中电缆收入占比高达94.41%。

相比之下,通光线缆不仅有电缆业务,而且有光缆业务。但2021年合计总收入不过才23.47亿,其中电缆约占67.44%(包括输电线缆和装备线缆)。

来源:同花顺-2023年数据 中超控股(左)通光线缆(右)

来源:同花顺-2023年数据 中超控股(左)通光线缆(右)

电缆行业市场格局分散,竞争激烈。如果非要在二者之间矬子里拔将军,那么中超控股的市场规模至少还更大一些,但问题也更多。

中超控股原名中超电缆,主营业务就是电缆,但却对紫砂壶情有独钟,并于2013年专门成立了一家从事紫砂壶业务的子公司——中超利永。

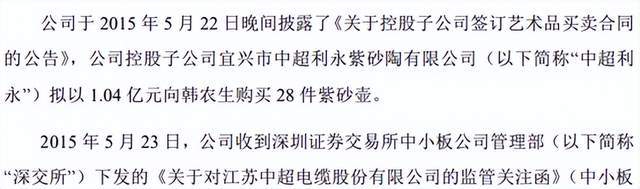

而中超利永也不负众望,2015年凭借“以1.04 亿元向韩农生购买28件紫砂壶”,一举闻名,并且还受到了深交所的关注。

来源:中超控股公告2015年5月24日

来源:中超控股公告2015年5月24日

不过,这种为紫砂壶壕掷上亿元的故事,并没有延续多久。

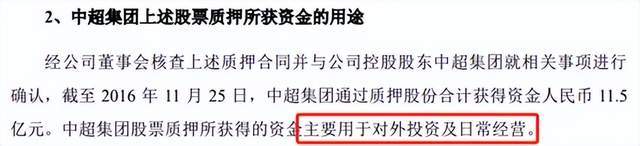

根据公开资料显示,截至2016 年11月25日,中超控股的控股股东中超集团,股权质押率高达99.98%。截至2016年12月26日,公司实控人杨飞个人持股,质押率高达100%。

来源:中超控股公告2016年11月25日

来源:中超控股公告2016年11月25日

来源:中超控股公告2016年12月28日

来源:中超控股公告2016年12月28日

至于质押的钱到底去了哪,深交所也曾发来问询函,对此中超控股给出的回答是用于对外投资及日常经营。

对于这个答案,我们不做过多探究。总之,以上种种足以表明,杨老板没钱了。

来源:中超控股公告2016年11月25日

来源:中超控股公告2016年11月25日

实控人没钱,自然就到了将上市公司变现的时候。

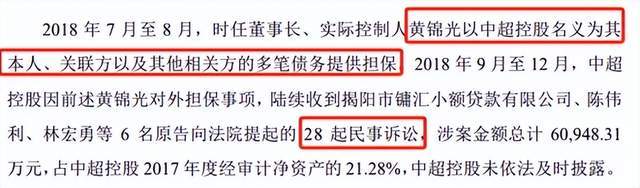

2017 年10月10日,中超集团与深圳鑫腾华签署了《股份转让协议》,约定将所持中超控股29%股份转让给深圳鑫腾华。到12 月14日,其中20%股份已完成交割。中超集团持股降至17.08%,成为第二大股东。公司实际控制人由杨飞变更为黄锦光和黄彬。

然而,这两位黄老板,拿了股份,却没按时交钱。

不仅如此,黄老板成为中超控股实控人后,以中超控股名义为其多笔债务提供担保。而后,中超控股因此收到28起民事诉讼,涉案金额总计约6.1亿。

来源:中超控股公告2022年6月7日

来源:中超控股公告2022年6月7日

到最后,股权转让自然告吹了。杨老板将股权收回后,又重新成为了中超控股的实控人。

只是经此一遭,中超控股深陷泥沼。

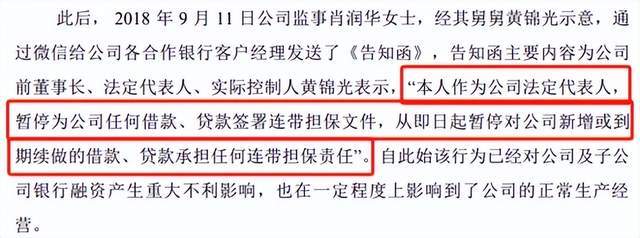

在杨老板夺回控制权之前,黄老板作为公司法人,已暂停为公司任何借款、贷款签署担保文件、承担担保责任。很明显,双方已经彻底撕破脸。

但神仙打架,小鬼遭殃。中超控股银行融资受到严重影响。

而与此同时,中超控股身上还背着几十起担保诉讼,并且各金融机构也因此事压缩公司信贷额度5.8亿。

来源:中超控股公告2019年8月20日

来源:中超控股公告2019年8月20日

原本,资金链承压的杨老板,指望着两位黄老板救民于水火,却不想,竟引狼入室。连累中超控股,岌岌可危。

三、甩卖资产自救,亏损经营

无奈之下,中超控股开始卖身自救。其中尤为经典的,就是将估值1.12亿的锡州电磁线51%股权,作价7500万转让;将1.72亿收购的恒汇电缆51%股权,以1.4亿的价格又卖了回去。

没办法,对这个时候的中超控股而言,赔本的买卖,也得做。

之后,中超控股又陆续出售了多家公司股权。好在,总算挺到了今天。

来源:同花顺iFinD-中超控股

来源:同花顺iFinD-中超控股

而且,2023年5月,武汉中院判决涉及公司的《最高额保证合同》无效,公司无需承担担保责任。中超控股终于走出了多年的诉讼困境。

然而从业绩来看,中超控股并没有等来否极泰来。

经过连番资产出售和资金链危机,中超控股早已伤了根本。昔日,中超控股营收规模曾高达76.36亿,但到2023年,已降至61.11亿。最关键的是,这并非全然因为资产出售缩表,而是整个基本面都发生了变化。

首先,电缆行业竞争十分激烈,部分行业头部企业通过降价的形式挤压中小企业生存空间。反应在数据上,近些年,中超控股毛利率几乎呈直线下降。

来源:同花顺-中超控股

来源:同花顺-中超控股

其次,竞争之下,个别企业偷工减料、以次充好。而很不幸,中超控股就曾被经销商举报,旗下子公司长峰电缆提供的部分产品“两端是铜、中间是铝”,涉嫌偷工减料。

更有甚者,据报道,从2012年10月1日至2018年7月2日,中超控股以及旗下子公司被业主方以及相关部门通报达98次,有效通报次数达57次。

来源:中国经营报

来源:中国经营报

第三,不知是因为产品竞争力下降,还是公司一度深陷资金危机,如今中超控股的市场表现,还不如市占率远不如自己的通光线缆。

2023年,得益于经济复苏和基建的推进,电缆市场保持稳健增长。同期,通光线缆-输电线缆销量同比增长了56.63%。而中超控股的电力电缆销量仅同比增长了12.69%。

来源:公开数据整理

来源:公开数据整理

此外,中超控股虽然通过瘦身计划,资金压力得到缓解。但截至2024年一季度末,中超控股资产负债率仍高达67.98%,而通光线缆资产负债率只有31.54%。

不仅如此,公司控股股东中超集团质押率仍高达81.56%,杨老板个人持股质押率达57.48%。控股股东及一致行动人合计质押率超80%。

来源:同花顺iFinD-中超控股

来源:同花顺iFinD-中超控股

显然,无论是上市公司,还是背后的控股股东及实控人,仍然顶着巨大的资金压力。

而在经营层面,中超控股早已是自顾不暇。毛利率连番下滑之下,2024年一季度净利率-2.55%。而且,电缆业务主要做的是国家电网等国企的生意,应收账款本就不低,周转天数逼近200天。2024年一季度,中超控股经营现金流净流出2.23亿。

今时今日,中超控股对外呈现出了一种走出至暗时刻,借机器人之东风重获新生的表象。乃至于,大家一度都忽略了,中超控股那精彩的过去,疲惫的当下和堪忧的未来。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

中超控股︱质押率80%!买紫砂壶出圈,如今卖身自救

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

5月31日,中超控股 (002471)、通光线缆 (300265)双双涨停。

中超控股和通光线缆的主营业务是电线电缆 。电线电缆行业竞争激烈,市场集中度低,市场份额较分散,CR3合计市占率只有6.94%。至于中超控股和通光线缆,则基本榜上无名。

然而,偏偏是这俩公司拉出了涨停。

中超控股和通光线缆最大的看点,在于机器人电缆 。有机器人概念加持,电缆也成了一个好故事。但实际上,机器人电缆并没有对企业业绩产生多大影响。

而回归主业来看,同比通光线缆,中超控股虽然规模更大、市占率更高;但却困于历史遗留问题,早已疲惫不堪。

一、机器人电缆,美梦难圆

机器人电缆,顾名思义,就是使用在机器人上的电缆,包括机器人本体、供电、信号、控制以及机器人周边用线。

在智能制造的浪潮下,机器人从来都不缺乏关注度。

比如近日,安徽省工业和信息化厅公布《安徽省人形机器人产业发展行动计划(2024-2027年)》(征求意见稿),初步构建了安徽省人形机器人创新体系和产业生态。

另外,OpenAI也为机器人添了一把火。5月31日,根据《福布斯》消息,OpenAI正在招聘研究工程师,以重启四年前解散的机器人团队。

理论上,随着机器人市场逐渐成熟,机器人电缆需求自然增加。

但是,且不论机器人发展何时、亦或者能否达到预期,就算机器人有明确的增长前景,对机器人电缆的需求又到底有多大?

拆分机器人上游来看,减速器、伺服电机、控制器占绝大部分。至于机器人电缆,仅仅是在“其他“项中占了一席之地,究竟能有多大比例,甚至都找不到明确的数据。

但即便如此,仍不妨碍中超控股和通光线缆,借机器人概念实现了一波拉升。

然而,这个所谓的机器人概念股,只怕也有些浪得虚名 。

根据公开信息,通光线缆子公司德柔电缆目前已完成小批量机器人电缆和机器人线束产品的销售。但对于市占率等问题,却保持沉默。这就好比告诉你,我有这个产品,但至于卖了多少,你就别问了。

来源:互动问答平台-通光线缆

相比之下,笔者反而更欣赏中超控股的直截了当。据中超控股介绍,公司控股子公司中超电缆2021年取得“耐扭转耐腐蚀型高柔性智能机器人电缆”实用新型专利证书,产品尚未量产 。

来源:互动问题平台-中超控股

也就是说,2021年就拿了专利,2024年还没量产。这饼画的着实是有点久了。

二、深陷资金链危机,引狼入室

说回主业。中超控股在电缆行业深耕多年,2023年总营收61.11亿 ,其中电缆收入占比高达94.41%。

相比之下,通光线缆不仅有电缆业务,而且有光缆业务。但2021年合计总收入不过才23.47亿 ,其中电缆约占67.44%(包括输电线缆和装备线缆)。

来源:同花顺-2023年数据 中超控股(左)通光线缆(右)

电缆行业市场格局分散,竞争激烈。如果非要在二者之间矬子里拔将军,那么中超控股的市场规模至少还更大一些,但问题也更多。

中超控股原名中超电缆,主营业务就是电缆,但却对紫砂壶 情有独钟,并于2013年专门成立了一家从事紫砂壶业务的子公司——中超利永。

而中超利永也不负众望,2015年凭借“以1.04 亿元 向韩农生购买28件紫砂壶 ”,一举闻名,并且还受到了深交所的关注。

来源:中超控股公告2015年5月24日

不过,这种为紫砂壶壕掷上亿 元的故事,并没有延续多久。

根据公开资料显示,截至2016 年11月25日,中超控股的控股股东中超集团,股权质押率高达99.98% 。截至2016年12月26日,公司实控人杨飞 个人持股,质押率高达100% 。

来源:中超控股公告2016年11月25日

来源:中超控股公告2016年12月28日

至于质押的钱到底去了哪,深交所也曾发来问询函,对此中超控股给出的回答是用于对外投资及日常经营。

对于这个答案,我们不做过多探究。总之,以上种种足以表明,杨老板没钱了。

来源:中超控股公告2016年11月25日

实控人没钱,自然就到了将上市公司变现的时候。

2017 年10月10日,中超集团与深圳鑫腾华签署了《股份转让协议》,约定将所持中超控股29%股份转让 给深圳鑫腾华。到12 月14日,其中20%股份已完成交割。中超集团持股降至17.08%,成为第二大股东。公司实际控制人由杨飞变更为黄锦光 和黄彬。

然而,这两位黄老板,拿了股份,却没按时交钱。

不仅如此,黄老板成为中超控股实控人后,以中超控股名义为其多笔债务提供担保 。而后,中超控股因此收到28起民事诉讼 ,涉案金额总计约6.1亿。

来源:中超控股公告2022年6月7日

到最后,股权转让自然告吹了。杨老板将股权收回后,又重新成为了中超控股的实控人。

只是经此一遭,中超控股深陷泥沼。

在杨老板夺回控制权之前,黄老板作为公司法人,已暂停为公司任何借款、贷款签署担保文件、承担担保责任。很明显,双方已经彻底撕破脸。

但神仙打架,小鬼遭殃。中超控股银行融资受到严重影响。

而与此同时,中超控股身上还背着几十起担保诉讼,并且各金融机构也因此事压缩 公司信贷额度5.8亿 。

来源:中超控股公告2019年8月20日

原本,资金链承压的杨老板,指望着两位黄老板救民于水火,却不想,竟引狼入室 。连累中超控股,岌岌可危。

三、甩卖资产自救,亏损经营

无奈之下,中超控股开始卖身自救 。其中尤为经典的,就是将估值1.12亿的锡州电磁线51%股权,作价7500万转让;将1.72亿收购的恒汇电缆51%股权,以1.4亿的价格又卖了回去。

没办法,对这个时候的中超控股而言,赔本的买卖,也得做。

之后,中超控股又陆续出售了多家公司股权。好在,总算挺到了今天。

来源:同花顺iFinD-中超控股

而且,2023年5月,武汉中院判决涉及公司的《最高额保证合同》无效,公司无需承担担保责任。中超控股终于走出了多年的诉讼困境。

然而从业绩来看,中超控股并没有 等来否极泰来 。

经过连番资产出售和资金链危机,中超控股早已伤了根本。昔日,中超控股营收规模曾高达76.36亿,但到2023年,已降至61.11亿。最关键的是,这并非全然因为资产出售缩表,而是整个基本面都发生了变化。

首先,电缆行业竞争十分激烈,部分行业头部企业通过降价的形式挤压中小企业生存空间。反应在数据上,近些年,中超控股毛利率 几乎呈直线下降 。

来源:同花顺-中超控股

其次,竞争之下,个别企业偷工减料、以次充好。而很不幸,中超控股就曾被经销商举报,旗下子公司长峰电缆提供的部分产品“两端是铜、中间是铝”,涉嫌偷工减料 。

更有甚者,据报道,从2012年10月1日至2018年7月2日,中超控股以及旗下子公司被业主方以及相关部门通报达98次,有效通报次数达57次。

来源:中国经营报

第三,不知是因为产品竞争力下降,还是公司一度深陷资金危机,如今中超控股的市场表现,还不如市占率远不如自己的通光线缆。

2023年,得益于经济复苏和基建的推进,电缆市场保持稳健增长。同期,通光线缆-输电线缆销量同比增长了56.63% 。而中超控股的电力电缆销量仅同比增长了12.69% 。

来源:公开数据整理

此外,中超控股虽然通过瘦身计划,资金压力得到缓解。但截至2024年一季度末,中超控股资产负债率 仍高达67.98% ,而通光线缆资产负债率只有31.54%。

不仅如此,公司控股股东中超集团质押率仍高达81.56%,杨老板个人持股质押率达57.48%。控股股东及一致行动人合计质押率超80%。

来源:同花顺iFinD-中超控股

显然,无论是上市公司,还是背后的控股股东及实控人,仍然顶着巨大的资金压力 。

而在经营层面,中超控股早已是自顾不暇。毛利率连番下滑之下,2024年一季度净利率-2.55% 。而且,电缆业务主要做的是国家电网等国企的生意,应收账款 本就不低,周转天数 逼近200天。2024年一季度,中超控股经营现金流净流出2.23亿。

今时今日,中超控股对外呈现出了一种走出至暗时刻,借机器人之东风重获新生的表象。乃至于,大家一度都忽略了,中超控股那精彩的过去,疲惫的当下和堪忧的未来。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

分红送紫砂壶的中超控股19亿“卖壳”钱去哪了?原控股公司提议罢免“不付钱”的新董事长

新京报快讯(记者 林子)曾经玩转紫砂壶的中超控股如今未能玩转“卖壳”计划。

9月27日晚间,中超控股发布公告称,公司原控股股东中超集团于8月发来告知函,因公司现控股股东深圳鑫腾华未按期支付第一次交割标的股份的转让款,深圳鑫腾华已构成实质性违约。中超集团已于8月向深圳鑫腾华发出通知,明确通知《股权转让协议》中剩余9%股份不再交割过户,已交割的20%股份将通过法律途径解决。此外,中超集团提请召开临时股东大会,提议罢免董事长黄锦光等三人,选举肖誉等为非独立董事。

去年19亿卖出公司29%股权

去年10月10日,中超控股公告称,公司控股股东中超集团拟以5.19元/股价格,转让所持公司29%股份,总价19.08亿元。接盘方是深圳鑫腾华。如果本次收购完成,深圳鑫腾华持有中超控股 29%股权,是中超控股第一大股东,中超控股实际控制人变更为黄锦光和黄彬。

双方当日约定,中超集团将标的股份分二次交割给深圳鑫腾华,第一次交割股份在上市公司总股本中占比20%,第二次交割股份在上市公司中占比9%。在第一次交割标的股份完成后6个月内,中超集团与深圳鑫腾华应就第二次交割标的股份向深交所申请股份转让合规性确认。

当时,中超控股的原实控人杨飞在接受新京报记者专访时曾表示,电缆行业竞争激烈,同质化严重、行业毛利都不高,现在继续做这一块业绩难有大的提升。如果拓展新的业务,也没有太好的资产可以选择,风险很大,上市公司做市值管理很困难。

不过对于外界质疑的“卖壳”,杨飞予以否认并表示,虽然将控制权转让,但中超控股现有业务并未被剥离出上市公司,现任的管理团队也将继续留任至少5年,其本人还继续持有上市公司8.76%股份,双方在股权转让协议中还设置了业绩对赌条款。

去年12月11日,中超集团持有中超控股20%股份转让深圳鑫腾华事项已在中国证券登记结算有限责任公司深圳分公司完成过户登记手续,并于12月13日收到由中国证券登记结算有限责任公司深圳分公司出具的《证券过户登记确认书》。公司于2018年6月16日发布了《关于股权转让的进展公告》。

但在今年7月19日,中超控股发布公告称,因深圳鑫腾华尚未准备好相关股权转让款中超集团与深圳鑫腾华未就第二次交割标的股份向深交所申请股份转让合规性确认,标的股份尚未交割,具体交割期限双方正在商议中。

在中超集团和深圳鑫腾华的转让公告中,深圳鑫腾华实控人黄锦光、黄彬父子控制的核心企业有14家,另有关联企业2家。上述16家企业,合计注册资本达到21亿元。上述企业的经营范围显示,黄锦光的商业版图主要从事洗涤类等日化产品的生产、销售等业务。其中广东鹏锦实业是黄锦光最早成立的企业之一,也是其现阶段的核心资产。公告显示,广东鹏锦实业成立于2004年,注册资本接近3亿元,旗下拥有鹏锦、速力、高威奇、奇柔、露苡琦等品牌的洗涤用品。

当时公告显示,深圳鑫腾华的收购款中,5.5亿元计划来源于深圳鑫腾华自有资金,另有5.5亿元来源于广东鹏锦的往来借款,其余7亿多元款项拟通过将所持有的中超控股29%股权质押融资来支付。

记者查阅天眼查发现,黄锦华旗下的深圳鑫腾华公司今年3月底时仍在招聘P2P项目助理、高级P2P业务专员、网贷投资干部等。

曾1亿元购入28把紫砂壶引来关注函

实际上,中超控股主营业务为电力电缆,市场最早把公司和紫砂壶联系在一起,是源于2015年中超控股1.04亿元收购了28把顾景舟紫砂壶,此事不仅在当时被股民指为“不务正业”,还惹来了深交所关注函。

中超利永相关负责人当时表示,由于顾景舟作品仅存不足500把,1.04亿购买28把紫砂壶超值,目前市场价格超过2个亿,甚至可能达到3个亿,未来的升值预期极高。而中超电缆董事长时任杨飞表示,公司将进行战略调整,更名中超控股,拟投资不多于50亿元打造紫砂文化产业链,未来将形成高端装备制造+新文化双主业驱动的多元化战略。

就在收购28把紫砂壶当年8月和次年1月,中超控股控股股东中超集团为庆祝公司上市五周年,出资500万购买紫砂壶赠送中小股东,公司对外赠送的紫砂壶价值500元。

公司分红还能送紫砂壶?这一决定在当时“惊呆了”中小股东。不过如果了解中超控股背后老板与公司投资板块,就不难理解其中缘由。据了解,杨飞为江苏宜兴人,宜兴则为紫砂壶的重要产地,杨飞尤为喜爱紫砂壶,早在2013年,即投资成立了中超利永紫砂公司,2015年初联合其他股东,增加注册资本2亿元。

当年中超控股赠送中小股东的紫砂壶正是向控股子公司中超利永紫砂公司购买的。对此公司也表示,赠送目的包含对“中超利永”的推广宣传。

虽然老板喜欢紫砂壶,但中超控股的紫砂壶业务营收连年下滑,占上市公司营收比重不足1%。2015年,中超控股紫砂壶业务营收4210.91万元,占上市公司营收比重0.82%;2016年的营收下降到3582.86万元,比重为0.58%。

就在这一背景下,中超控股控股股东与深圳鑫腾华签订了协议。